在现代社会,随着经济的发展和人们收入水平的提高,购房已成为大多数人的重要需求,购房往往需要巨大的资金投入,对于普通家庭而言,全款购房往往难以承受,通过银行贷款购房成为了一种普遍的选择,在这个过程中,房产证和银行贷款的关系密切,本文将从多个角度探讨这一话题。

房产证的重要性

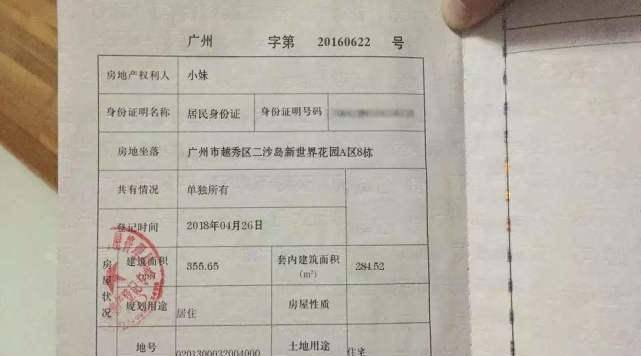

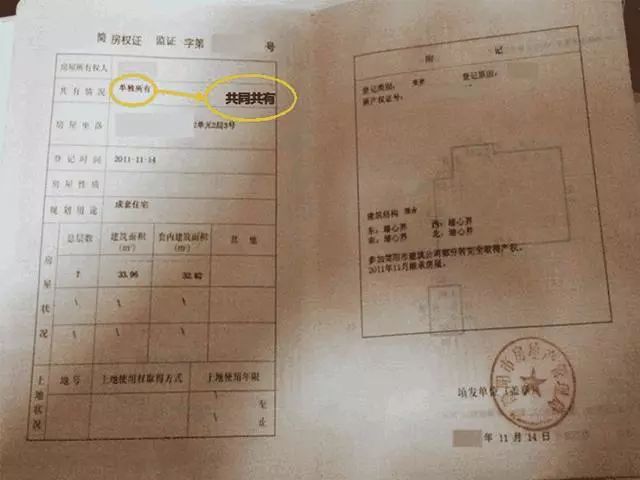

房产证是房屋所有权的法律证明,是房屋产权的凭证,在购房过程中,房产证是确认房屋产权归属的重要依据,房产证也是向银行贷款的重要抵押物,没有房产证,就无法证明房屋的所有权,也就无法顺利从银行获得贷款。

银行贷款购房的流程

1、首付支付:购房者需要支付一定比例的首付款,通常为房屋总价的20%-30%,这部分资金是购房者自有资金或者是通过其他途径筹集的资金。

2、提供贷款申请资料:购房者向银行提交贷款申请,需要提供包括身份证、收入证明、征信报告、购房合同、首付款凭证以及房产证等相关资料。

3、银行审核:银行对购房者的征信状况、收入状况以及房屋价值进行评估,确认购房者具备还款能力且无重大不良信用记录后,会批准贷款。

4、签订合同:银行与购房者签订贷款合同,约定贷款金额、利率、还款期限等相关条款。

5、发放贷款:银行按照合同约定的方式发放贷款,直接将款项转入开发商账户或者已有的房屋账户。

6、还款:购房者按照合同约定的期限和方式还款。

房产证在银行贷款中的作用

在银行贷款过程中,房产证发挥着重要的作用,房产证是证明房屋所有权的重要凭证,是银行评估房屋价值的重要依据,房产证是银行决定是否批准贷款的重要依据,只有确认了房屋的所有权,银行才能放心地将资金贷给购房者,房产证也是银行在贷款过程中保护自身权益的重要手段,在购房者无法按时还款的情况下,银行有权通过拍卖抵押的房产来收回贷款。

注意事项

1、保管好房产证:购房者需要妥善保管好自己的房产证,避免遗失或损坏,如果房产证遗失,需要及时向相关部门申请补办。

2、了解贷款合同:在签订贷款合同时,购房者需要仔细阅读合同内容,了解贷款利率、还款期限、违约责任等相关条款。

3、按时还款:购房者需要按照合同约定的期限和方式还款,避免逾期或违约,否则,不仅会影响个人信用记录,还可能导致房产被银行拍卖。

4、保护个人信息:在申请贷款过程中,购房者需要注意保护个人信息,避免信息泄露和诈骗。

案例分析

以张先生为例,他通过银行贷款购买了一套价值200万的房子,在购房过程中,张先生首先支付了60万的首付款,他向银行提交了贷款申请,并提供了包括身份证、收入证明、征信报告、购房合同、首付款凭证以及房产证等相关资料,银行对张先生的征信状况和收入状况进行评估后,批准了140万的贷款,张先生与银行签订了贷款合同后顺利获得了贷款,在还款期间,张先生需要按照合同约定的期限和方式还款,他需要妥善保管好自己的房产证,避免遗失或损坏,如果张先生无法按时还款,银行有权通过拍卖抵押的房产来收回贷款,张先生需要充分了解贷款合同的内容并按时还款以保护自己的房产和信用记录。

房产证和银行贷款在购房过程中密不可分,购房者需要了解二者的关系并妥善处理好相关问题以确保购房过程的顺利进行,同时购房者还需要注意保护个人信息和按时还款以维护个人信用记录和房产安全,希望本文能为购房者提供一些有用的参考和建议。

转载请注明来自北京星辰海广告有限公司,本文标题:《房产证与银行贷款,深度解析及其实践应用》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号